«Negli ultimi quarant’anni il numero degli “eventi catastrofali” si è duplicato o triplicato in Italia, a seconda delle zone. Ed è anche aumentata la loro intensità, in linea con la media in Europa. Questo ha comportato notevoli cambiamenti anche nel sistema assicurativo rivolto all’agricoltura, attraverso la rimodulazione delle proposte di copertura e l’ingresso di nuovi strumenti pubblici per la mitigazione».

Parte da questa considerazione il nostro incontro con Camillo Zaccarini Bonelli, agronomo e dirigente della “Direzione strumenti per la gestione del rischio” presso l’Istituto di servizi per il mercato agricolo e agroalimentare (Ismea), fra le voci più autorevoli in materia di protezione di un settore, quello agroalimentare, che paga più di altri gli effetti delle anomalie meteoclimatiche.

Foto: Freepik

Insieme a lui abbiamo provato a scoprire gli strumenti con cui questo comparto può tutelarsi dalla crescente incidenza di grandinate, siccità, gelate, alluvioni e degli altri fenomeni estremi.

Quale tipo di copertura offrono oggi le polizze?

Le polizze consentono all’imprenditore di esternalizzare il rischio aziendale, per esempio della siccità, a un soggetto terzo, che è la compagnia assicurativa, in cambio del premio pagato per garantirsi l’indennizzo in caso quell’evento dovesse verificarsi. Garantiscono contro una serie di avversità di natura climatica che sono sempre esistite – essendo l’agricoltura un’attività a cielo aperto – e che mirano a ridurre il danno in termini di rese del raccolto, cioè danno alla produttività.

Il problema è che, diversamente dal passato, gli eventi climatici avversi, come siccità prolungata, alluvioni e gelo sono oggi diventati più ricorrenti e, spesso, più estremi.

E l’aumento degli eventi catastrofali quale impatto ha avuto?

Nel complesso, si nota una sostanziale difficoltà del sistema assicurativo a coprire gli eventi catastrofici perché, essendo più frequenti e più intensi, diventano economicamente non sostenibili. Questo significa che le proposte di polizza sono state sì rimodulate nel corso degli anni, ma spesso non in modo più favorevole per l’agricoltore, anzi a volte restringendo le garanzie offerte.

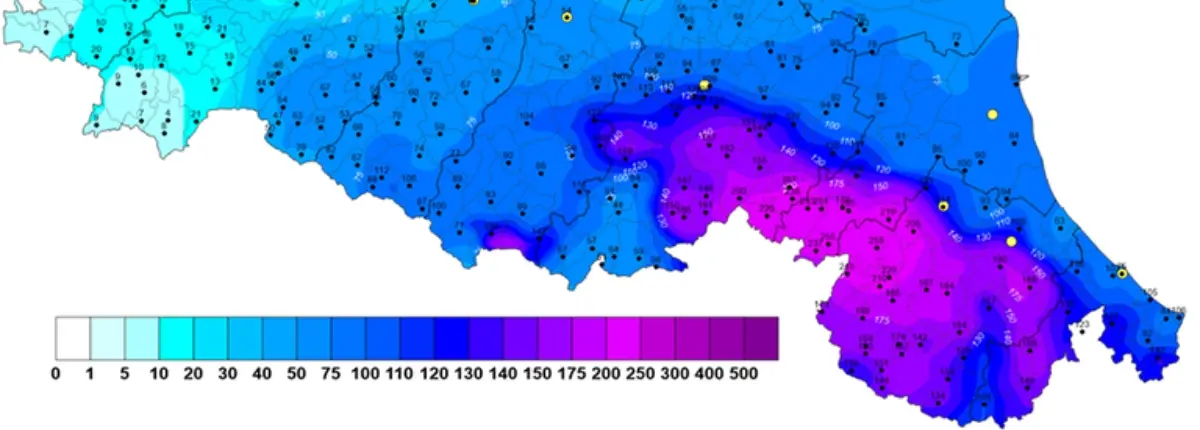

La mappa pluviometrica dell’Emilia Romagna durante gli eventi del 16 e 17 maggio scorso. Fonte: Arpae

In questo quadro, quale ruolo giocano gli strumenti mutualistici?

I fondi mutualistici sono una delle novità per questa categoria di eventi. Le coperture offerte dai fondi sono le stesse delle polizze assicurative. In questo caso però l’agricoltore non esternalizza il rischio a una compagnia terza, piuttosto lo mette in comune con altri agricoltori, ciascuno dei quali versa una quota al fondo. Come i premi assicurativi delle polizze, anche i fondi mutualistici in agricoltura sono co-finanziati dallo Stato italiano e dall’Unione Europea, fino al 70% dei premi pagati.

Il rischio quindi viene condiviso.

Ma questi due strumenti, polizze e fondi mutualistici, coprono gli stessi rischi?

Molto spesso i fondi mutualistici sono complementari alle polizze, cioè coprono categorie di avversità diverse, proprio per evitare una sovrapposizione.

Gli effetti dell’alluvione in Emilia Romagna del 17 maggio 20203 (Foto: Protezione civile)

Ci sono altre novità rilevanti a disposizione di un agricoltore che voglia garantirsi contro i possibili danni del clima estremo?

Lo sviluppo più importante, dal punto di vista dell’intervento pubblico, è il fondo mutualistico denominato Agricat, che è stato messo in campo dall’amministrazione agricola nazionale. Agricat è stato attivato in via sperimentale nel 2022-2023 in Italia, da nord a sud, in contesti geografici e produttivi diversi, ed è entrato a regime quest’anno.

Interviene in concorso con le polizze di assicurazione proprio sugli eventi estremi che le compagnie private faticano sempre più a coprire in maniera soddisfacente a causa della progressiva riduzione dei loro margini di profitto.

Si tratta di un nuovo strumento, quindi. Come funziona?

Attraverso Agricat, ogni anno, il Ministero dell’agricoltura mette a disposizione un’ulteriore capacità di 350 milioni di euro, che si affiancano ai premi assicurativi, per coprire eventuali danni causati solo da eventi catastrofali. Si delinea quindi un modello in cui il fondo pubblico copre una parte del danno dell’imprenditore agricolo – per esempio la prima parte, chiamata anche “primo rischio” – mentre le compagnie private si agganciano andando a coprire la seconda parte del rischio, cioè i danni più alti che si riscontrano però in un numero più basso di imprese.

Il dibattito su questo nuovo strumento è ancora molto vivo, perché si cerca di capire quale sia il modello più efficace in assoluto, ma per il 2024 seguirà questo schema.

Foto: Pixabay

Chi può accedervi?

Il Fondo è stato inserito come meccanismo obbligatorio nel quadro del Piano Strategico Pac 2023-2027. Quindi, la previsione è che Agricat sia disponibile per tutti gli agricoltori italiani che percepiscono aiuti diretti dalla Politica Agricola Comune (Pac), mentre le polizze, anche se agevolate, rimangono comunque uno strumento volontario.

In teoria, un imprenditore agricolo potrebbe decidere di usufruire solo della copertura del fondo Agricat e di non assicurarsi per la restante parte del rischio.

Vi aspettate che tutto questo spinga gli agricoltori italiani ad assicurarsi di più contro il clima estremo?

L’aspettativa è che Il numero degli imprenditori agricoli assicurati aumenteranno, grazie alla graduale diversificazione degli strumenti a disposizione. Attualmente, è assicurato circa il 20% del mondo agricolo italiano, in termini di valore, e circa il 10% in termini di numero di aziende e di superfici coltivate.

Foto: Canva

Ci sono delle lacune da colmare?

Io ritengo che gli strumenti a disposizione non manchino, che il sistema sia articolato a sufficienza. Quello che manca è l’ultimo miglio, se possiamo dire così, ossia un’offerta di polizze assicurative davvero diversificata e modellata sull’agricoltura italiana, che è molto varia e dunque ha bisogno di polizze con specifiche contrattuali adatte alle varie produzioni locali.